建設会社が抱えてるお悩み

<建設会社の経営力強化のノウハウ>

「B建設会社(売上構成比は元請工事60%、下請工事40%)は、今期10%の売上向上を目指していましたが、元請受注が想定していたほど伸びませんでした。下請工事を何とか確保して目標売上を達成しましたが、決算では増収減益となってしまいました。」

経営と現場の認識のズレや、忙しいけど儲かっていない状態は、どんな業界でも起こりうる問題ですが、こうした問題を解決するため、会社全体の利益目標と現場の利益目標をリンクさせる収益管理方法として、「建設業向け限界利益管理」の導入があります。この手法は工事ごとの利益と会社全体の利益を「限界利益」ベースで管理することがポイントとなります。今回は、建設会社のこうしたお悩み解決に役立つ具体的な指導ノウハウをご紹介します。

「限界利益管理」の導入ノウハウ

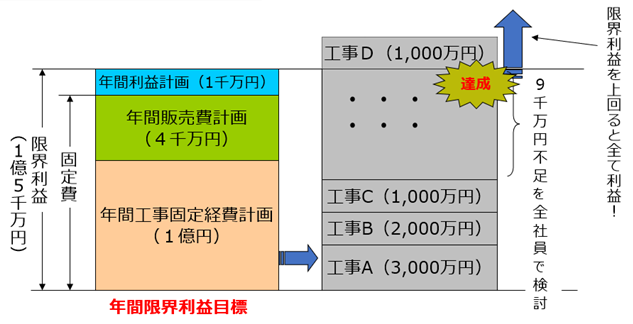

①まず、前期の決算書などから「工事部門人件費」、「本社部門人件費」、「全社販売費」を洗い出して「固定費」の合計額を算出します。

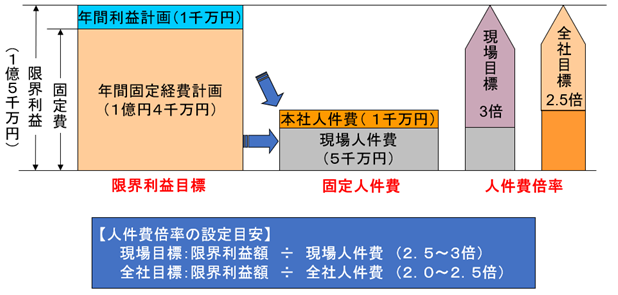

②算出した年間固定経費(1億4千万円)に年間利益計画(1千万円)を上乗せしたものが、翌期の「限界利益目標(1億5千万円)」となります。

年間利益計画の設定にあたっては、業種や規模にもよりますが、一般的には「現場人件費」の2.5~3.0倍、「(現場と本社を合算した)全社人件費」の2.0~2.5倍を目安として検討するのがコツです。

③限界利益計画を策定した後に大切となるのが定期的なモニタリングです。経営者と工事担当者との間で、工事ごとの限界利益目標と全社目標を共有した上で、ひと月ごとに実績と見通しを話し合う「施工検討会」を定例開催することで、原価と利益に対する意識を高めます。

「人件費倍率」を使ったノウハウ

忙しいけど儲かっていない状況から脱却するためにまず取り組んだのは、過去数年分の受注工事実績を元請・下請など区分別に集計することでした。この集計データをもとに課題を洗い出したところ、下請工事の発注先3件からの利益が非常に低いという事実が判明しました。

これを受けて、経営者、工事担当者、営業担当者が集まって今後の対処策を話し合った結果、価格に厳しい発注先からの工事については、受注前にしっかりと積算して、会社全体の利益基準を満たさない工事は受注しないというルールを作りました。

これにより、翌期は下請工事の粗利益率が13%→18%に改善しました。

会社の儲けの基準はどのように作ればよいでしょうか?

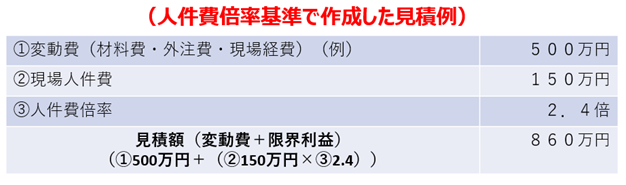

ここで登場するのが、限界利益を達成するために現場または全社の人件費に着目した「人件費倍率」という考え方です。この指標をうまく活用することで、建設会社は受注活動や指名獲得のために全社的な利益計画とリンクした見積を作成することが可能になります。

例えば、当該会計年度の現場人件費倍率を「2.4倍」と設定しておくと、受注前に変動費と現場人件費を見積計算するだけで、会社の利益目標を反映した見積の基準値を簡単に割り出すことができるようになります。

「人件費倍率」は1つの工事を受注するかしないかの判断をくだす際に大変役立つだけでなく、工事ごとの儲けと会社全体の収益を結び付けた利益意識の向上にも大きく貢献できるでしょう。